脸谱网

脸谱网

X

X

Pinterest

Pinterest

复制链接

复制链接

以下是Windermere real estate首席经济学家马修·加德纳(Matthew Gardner)对华盛顿中部房地产市场选定县的分析。 悦博体育希望这些信息可以帮助您做出更明智的房地产决策。 有关您所在地区房地产市场的更多信息,请不要犹豫与您的Windermere房地产经纪人联系。

区域经济概览

在过去的12个月里,华盛顿中部地区增加了1535个工作岗位,年增长率为0.7%。 目前的总就业人数比大流行前的峰值高出11522个。 尽管该地区的就业率高于疫情导致的下降之前,但基蒂塔斯县仍然落后,缺3700多个工作岗位。 经季节性因素调整后,华盛顿中部地区第三季度的失业率为5.8%,低于去年同期的6.9%。 失业率最低的是车兰县,为4.4%。 该地区失业率最高的是亚基马县,仍有6.3%的劳动力没有工作。

华盛顿中部房屋销售

❱ 华盛顿中部的销售量较上年同期下降7.8%,共有1,422套房屋易手。 与第二季度相比,销量下降了4.4%。

❱ 作为未来成交指标的待完成销售较今年第二季度下降了1.9%。

❱ 与去年同期相比,奥卡诺根县的销售额有所上升,但该地区的销售额却有所下降。 然而,与第二季度相比,除奥卡诺根县和道格拉斯县外,所有县的销售额都有所增长。

❱ 库存水平同比增长逾28%,较第二季度增长23.6%。

华盛顿中部房价

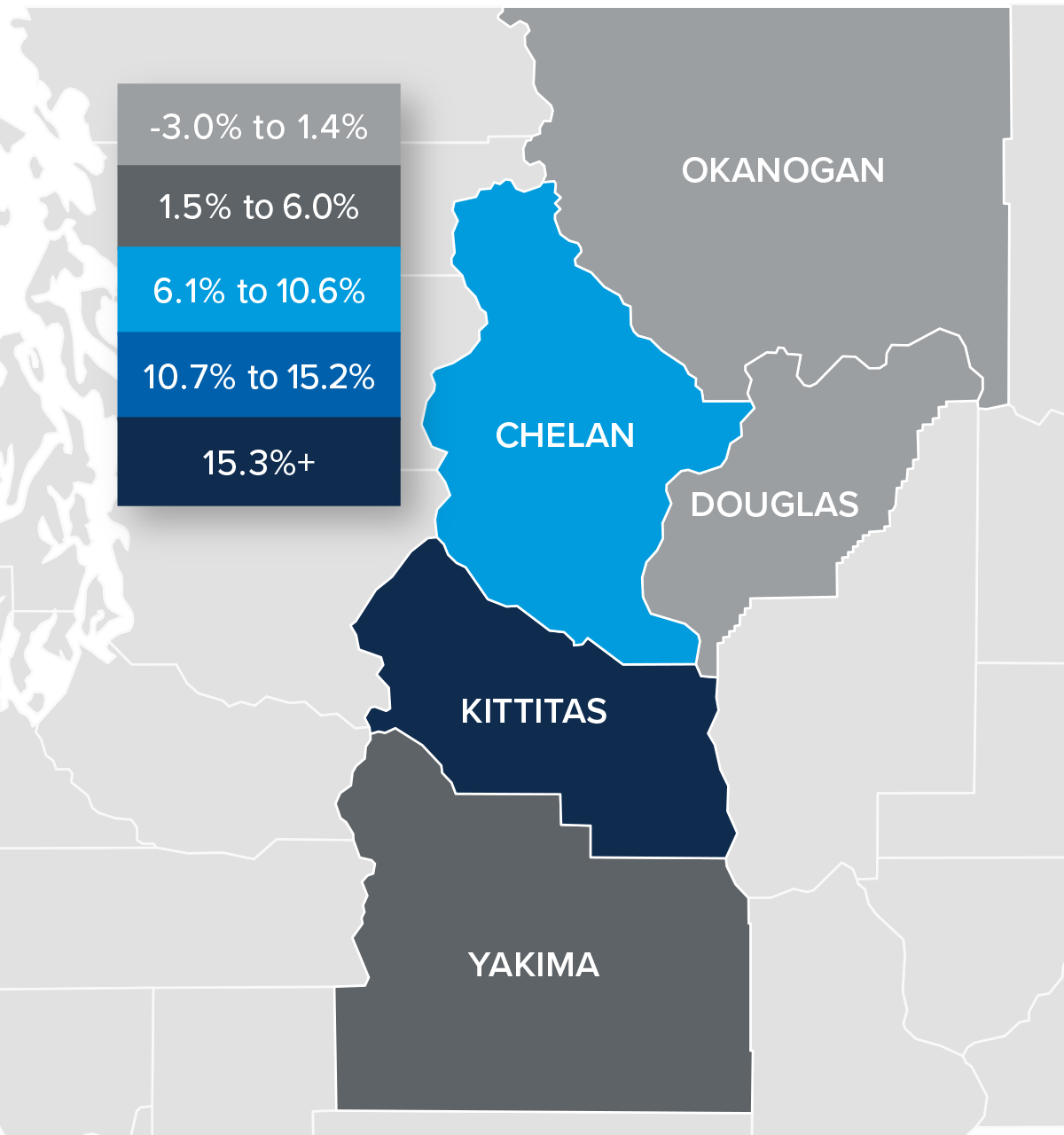

❱ 华盛顿中部的平均房价同比上涨8.1%,至517,069美元。 与2022年第二季度相比,价格下降了0.9%。

❱ 与今年第二季度相比,除了亚基马以外,所有县的房价中位数都有所下降。 卖家似乎开始感受到抵押贷款利率上升对购房者的影响。

❱ 在价格同比上涨的市场中,只有亚基马县的价格涨幅低于10%。 第二季度,切兰县和道格拉斯县的房价上涨,但其他地区的房价下跌。

❱ 随着融资成本上升对需求和价格的冲击,第三季度似乎是市场的一个拐点。

抵押贷款利率

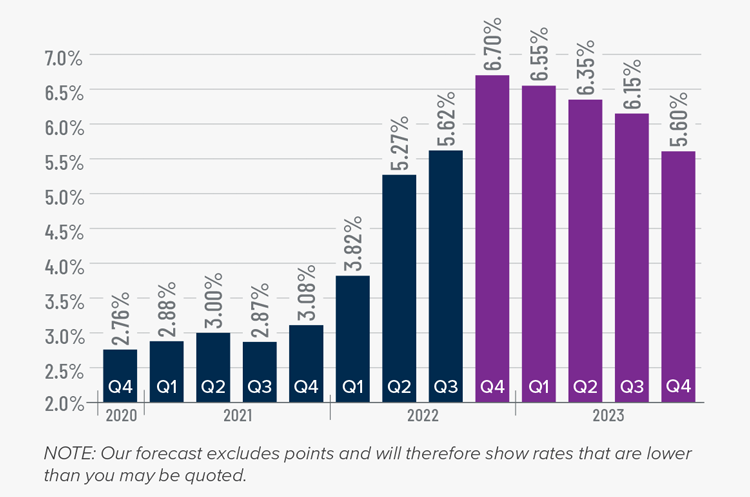

对于抵押贷款利率来说,这仍然是一个不确定的时期。 2013年,当美联储(Federal Reserve)放慢债券购买速度时,投资者被指责出现了“缩减恐慌”(taper tantrum),悦博体育今天也看到了类似的反应。 美联储似乎满足于看着房地产市场经历一段阵痛期,同时动用所有工具来降低通胀。

其结果是,抵押贷款利率与国债收益率不同步,这不仅继续推高利率,而且还造成了剧烈的双向波动。 我目前的预测是,利率将在今年第四季度见顶,然后开始缓慢回落。 也就是说,到2023年底,它们将保持在6%的范围内。

华盛顿中心市场日

❱ 第三季度,在华盛顿中部售出一套房屋的平均时间为37天。

❱ 第三季度,在华盛顿中部售出一套房屋比一年前多花了五天时间。

❱ 年复一年,只有亚基马县的房屋平均销售时间有所下降。 虽然该地区的市场时间有所增加,但增幅并不显著。 与2022年第二季度相比,除亚基马县以外的所有地区的市场时间也有所增加。

❱ 与今年第二季度相比,第三季度平均多花了5天时间才能卖出一套房子。

结论

这个速度计反映了该地区房地产市场的状态,使用住房库存、价格涨幅、房屋销售、利率和更大的经济因素。

由于抵押贷款利率比一年前高出2.7%,买家不再接受许多卖家提出的价格。 尽管过去几个月利率一直在以显著的速度上升,但买家在第三季度踩下了刹车。 随着悦博体育进入冬季,我预计市场将进入传统的停机期。 我希望到春天抵押贷款利率会稳定下来,这应该会吸引更多的买家。 也就是说,抵押贷款利率预计不会大幅下降,这将在房屋价值方面起到重置的作用。 这可能会让一些房主感到担忧,但他们已经看到自己的房屋价值在过去几年里大幅上涨,而且大多数人都有足够的资产来接受适度的价格调整。

随着市场动态的显著变化,我将更多地向买家倾斜。 这不是一个传统的买方市场,但该地区比相当长一段时间以来更接近于平衡。

关于马修·加德纳

作为Windermere Real Estate的首席经济学家,Matthew Gardner负责分析和解释经济数据及其对地方和全国房地产市场的影响。 Matthew在美国和英国拥有超过30年的专业经验

除了日常工作之外,马修还是华盛顿州州长经济顾问委员会的成员; 华盛顿大学华盛顿房地产研究中心董事会主席; 他是华盛顿大学伦斯塔德房地产研究中心的顾问委员会成员,并在那里讲授房地产经济学。

")