脸谱网

脸谱网

X

X

Pinterest

Pinterest

复制链接

复制链接

以下是Windermere房地产公司首席经济学家Matthew Gardner对亚利桑那州房地产市场的分析。 悦博体育希望这些信息可以帮助您做出更明智的房地产决策。 有关您所在地区房地产市场的更多信息,请不要犹豫与您的Windermere房地产经纪人联系。

区域经济概览

亚利桑那州的就业增长继续放缓。 尽管该州在过去12个月新增了5.68万个就业岗位,但1.8%的年增长率是疫情结束以来的最低水平。 也就是说,该州5月份的失业率为3.4%,低于2022年同期的3.7%。 将本报告中包含的市场与2022年第二季度进行比较,凤凰城都市区的就业基础增长了1.9%,即43,800个职位。 普雷斯科特都市区的就业率上升了1.5%,新增了1000个工作岗位。 失业率表明两个市场都处于充分就业状态。 菲尼克斯地区的失业率为3.1%,普雷斯科特地区为3.3%。 与2022年同期相比,这两个市场的失业率都有所下降。

亚利桑那州房屋销售

❱ 在2023年第二季度,售出了18,658套房屋。 这比2022年第二季度下降了15.1%,但与今年第一季度相比,增长了24.6%。

❱ 考虑到季度平均库存水平下降了23.4%,季度销售额的环比增长更加令人印象深刻。

❱ 马里科帕县和皮纳尔县的销量同比下降。 然而,普雷斯科特市场的销售额却增长了8%。 与今年第一季度相比,这三个县的销售额都大幅增长。 皮纳尔县(Pinal County)的销售额增幅最大,达到37.1%。

❱ 皮纳尔县和亚瓦派县的待完成销售额上升,但马里科帕县市场的待完成销售额下降。 这表明,在今年第三季度保持这样的增长水平可能是一个挑战。

亚利桑那州房价

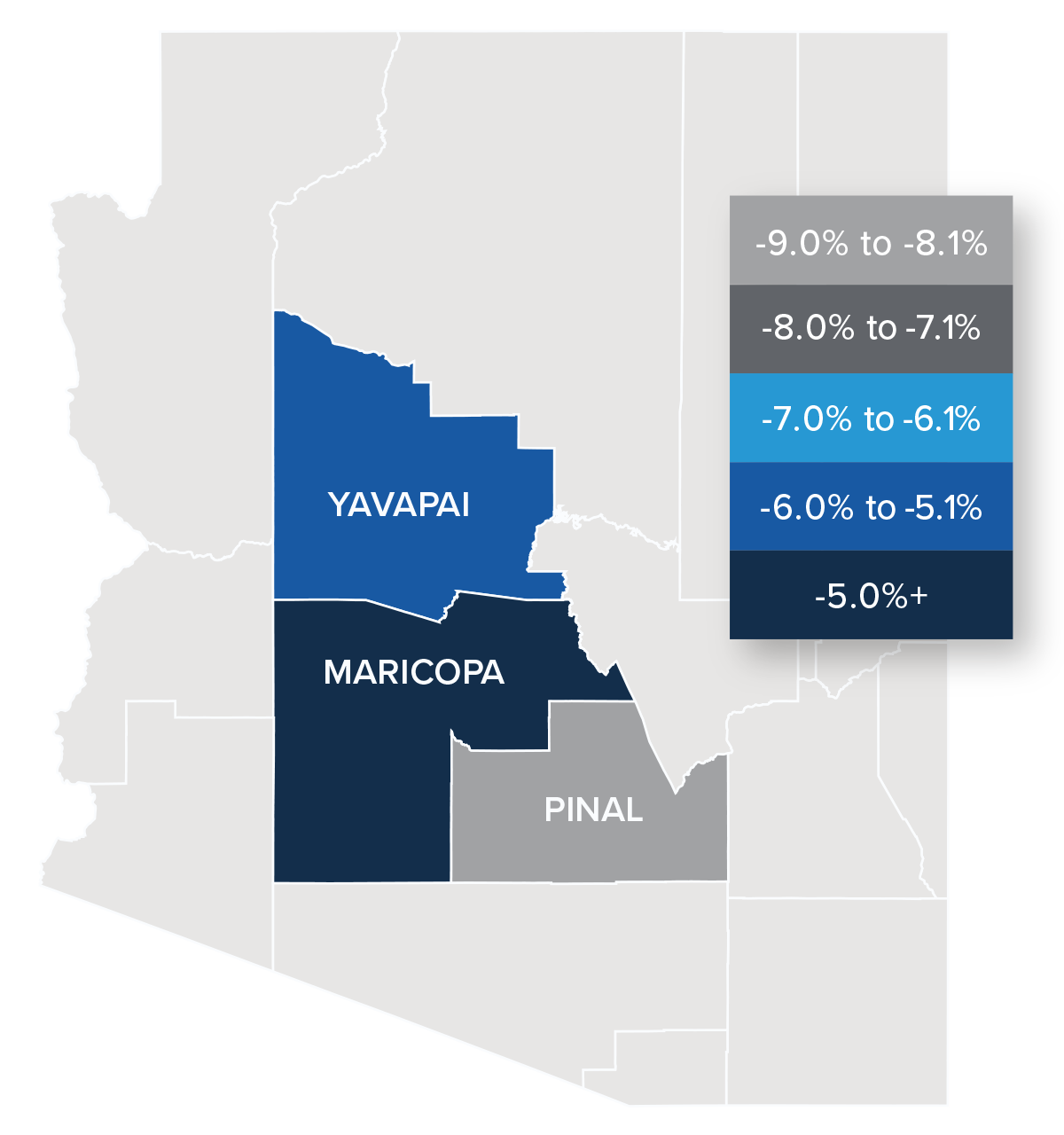

❱ 与2022年第二季度相比,销售价格平均下降3.8%,但比2023年第一季度高出7.8%。 房屋平均售价为609,602美元。

❱ 与今年第一季度相比,各县的房价都有所上涨。 马里科帕县的房价涨幅尤为强劲,平均涨幅为8.6%。

❱ 鉴于由于抵押贷款利率迅速上升,市场在2022年第二季度见顶,价格同比下降并不令人意外。

❱ 有趣的是,与今年第一季度相比,所有市场的挂牌价格都有所上涨。 紧张的库存水平让卖家即使面对明显更高的抵押贷款利率也感到信心十足。

抵押贷款利率

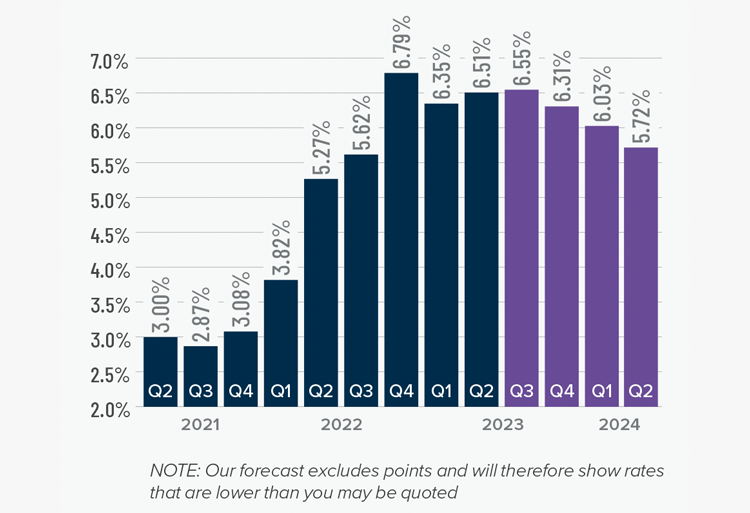

尽管抵押贷款利率没有第一季度那么不稳定,但不幸的是,抵押贷款利率呈上升趋势,第二季度结束时超过了7%。 这是由于短期债务上限僵局,以及几项经济数据显示美国经济并未以美联储要求的速度放缓。

尽管6月就业报告显示,新增就业岗位少于今年早些时候,而且之前的增幅也被向下修正,但通胀并未充分放缓。 在此之前,利率不可能开始持续走低。 由于经济放缓速度没有预期的那么快,我调整了我的预测:利率将在第三季度保持在当前水平,然后在整个秋季开始走低。 虽然肯定会偶尔出现峰值,但我的模型现在显示,30年期固定利率明年春天将跌破6%。

亚利桑那日上市

❱ 第二季度,一套房屋平均需要66天才能售出。 这比2022年同期多了40天,但比今年第一季度少了5天。

❱ 马里科帕县是该地区最紧张的市场,房屋平均需要54天才能售出。 皮纳尔县的房屋销售时间最长,为76天。

❱ 该报告中所有国家的平均上市天数都比2022年同期有所增加。 与2023年第一季度相比,马里科帕县和皮纳尔县的市场时间减少了,雅瓦派县的市场时间增加了两天。

❱ 与第一季度相比,市场时间下降幅度最大的是马里科帕县,市场天数减少了13天。

结论

这个速度计反映了该地区房地产市场的状态,使用住房库存、价格涨幅、房屋销售、利率和更大的经济因素。

即使抵押贷款利率远高于悦博体育在过去几年看到的水平,对住房的需求仍然超过供应。 考虑到近84%的抵押贷款房主的利率低于5%,近四分之一的抵押贷款利率在3%或以下,如果没有必要,他们几乎没有动力出售房屋。 这表明,在利率大幅下降之前,供应水平不太可能改善到满足需求的水平。 在这种供需失衡的情况下,房价在2022年下半年下跌后再次上涨也就不足为奇了。 我预计这一趋势将持续到下半年。

目前,不断上涨的挂牌价和售价、更短的上市时间、更多的待售房和已成交房似乎抵消了抵押贷款利率的上升。 考虑到这些因素,我倾向于卖方。 然而,在夏季平静之后,看看市场会是什么样子将会很有趣。

关于马修·加德纳

作为Windermere Real Estate的首席经济学家,Matthew Gardner负责分析和解释经济数据及其对地方和全国房地产市场的影响。 Matthew在美国和英国拥有超过30年的专业经验

除了日常工作之外,马修还是华盛顿州州长经济顾问委员会的成员; 华盛顿大学华盛顿房地产研究中心董事会主席; 他是华盛顿大学伦斯塔德房地产研究中心的顾问委员会成员,并在那里讲授房地产经济学。

")